证券之星消息,2024年11月4日天合光能(688599)发布公告称公司于2024年10月31日召开业绩说明会,广发基金、中信建投基金、Point72、McCallumCapital、浦银安盛基金、农银汇理基金、交银施罗德基金、西部利得基金、光大保德信基金、金鹰基金、东兴基金、南华基金、浙商基金、易方达基金、兴业基金、长安基金、富荣基金、鑫元基金、泉果基金、东海基金、泓德基金、太平资管、太保资管、中国人保资管、华夏基金、人寿资管、大家资管、国华兴益资管、长城财富资管、华泰资管、上海人寿、东方红、中信资管、招商资管、山证资产、南方基金、兴银理财、汇华理财、平安银行、民生银行、东亚银行、汇丰银行、长江证券、东吴证券、财通证券、中信建投证券、汇添富基金、天风证券、浙商证券、中信证券、中金公司、国金证券、广发证券、民生证券、招商证券、兴业证券、海通证券、银华基金、华创证券、光大证券、西部证券、国泰君安、东北证券、东方证券、太平洋证券、国信证券、国海证券、华西证券、鹏华基金、东兴证券、山西证券、华泰证券、长城证券、中泰证券、华鑫证券、东方财富证券、东海证券、华福证券、德邦证券、鹏扬基金、中山证券、申银万国证券研究、国联证券、开源证券、华安证券、首创证券、西南证券、中航证券、渤海证券、信达证券、景顺长城基金、方正证券、中国银河证券、中邮证券、中银国际、高盛中国证券、瑞银证券、大华证券、美林亚太、花旗环球、MorganStanley参与。

具体内容如下:

问:1.公司对于分布式电力市场化政策的展望以及做了哪些准备?

答:电力市场化交易是构建新型电力系统的必经之路,通过市场化交易的方式促进新能源消纳,打开新能源装机空间天花板,有利于促进分布式光伏长期可持续发展。方向上看,大概率会采用新老划段来确保平稳过渡,并会保障合理收益水平,从而推动行业稳健且高质量的发展。

随着电力市场化的深入,户用分布式行业将走向更加规范化和集中化,对企业也将提出更高的要求,不止需要有单纯的项目开发能力,还需要具备数字化运营管理能力。公司已前瞻性地布局并积累了成熟的电力交易能力以及强大资产运营能力,有信心在未来保持行业领先地位。此外,公司正积极试点新模式,推动光伏与储能的深度融合,充分利用公司在光伏及储能领域的深厚业务理解与技术优势,开发光储整体系统解决方案。

问:2.公司对美国市场三季度出货量,以及后续的策略?

答:公司第三季度美国市场的出货量800MW,相较于前两个季度,出货节奏上有一定的放缓,主要是考虑到双反税的追溯风险而做出的主动调整。此外,天合在应对美国政策风险上具备明显竞争优势

1)根据10月初公布的反补贴初裁结果,泰国天合的税率仅为0.14%,是所有公司中最低的,第二低的税率是0.81%,而后是2.85%,天合优势非常明显。

2)天合在2023年已前瞻性地布局了印尼(非“双反”调查国家)和美国的产能,预计均将于2024年四季度投产;

3)基于多年持续不懈的研发投入,天合目前拥有TOPCon多项核心专利技术,有助于强化天合在美国市场的竞争优势,无论是在销售端,还是采购端。

基于以上几点,天合在美国市场中长期竞争优势是稳固的,短期的销售下降是面对行业风险做出的主动选择。至于后续的策略,好的策略一定是跟随行业的变化及时地调整,行业如果处在稳定期,天合策略会保持不变,但是现在国内外市场都有非常明显的外部环境发生快速变化的可能性,所以天合会保持策略灵活性,持续跟踪关注行业发展趋势,做出最好的变化。这是一件有难度的事情,但是天合具备行业内最丰富的穿越周期的经验,面对本轮周期波动和外部干扰,天合有信心妥善应对风险,并在变化中抓住机遇,实现自身的迭代提升。

问:3.公司美国和印尼基地的投产时间?

答:美国基地预计将于11月初投产,首块组件即将下线。印尼基地TOPCon电池产能预计将于将于年底投产。

问:4.公司各业务板块在全球市场的经营目标指引?

答:2024年出货目标组件70-75GW,分布式系统5GW,支架8-9GW,储能5GWh。

问:5.公司储能业务发展情况?

答:依托天合光能的全球市场销售服务平台,以及储能业务整体服务能力的全面提升,公司在海外市场发展势头强劲,并成功斩获大量订单。明年海外销售比例有希望大幅提升,并带动整体毛利率提升。

问:6.公司第三季度经营性净现金流升的原因?

答:公司秉承谨慎经营的原则,第三季度通过加强库存和应收账款管理,提升了流动资产效率,从而实现了经营性净现金流的提升。

问:7.公司未来资本开支规划?

答:资本开支方面,今年国内新增产能投资整体已完成产能爬坡,N型先进产能足以全面支撑公司未来发展,后续主要是验收款的支付,且已有项目贷款保障。海外投资方面,如印尼1GW电池组件和美国5GW组件项基本完成,目前还没有需要新增的资本性开支项目。

问:8.公司对于电池技术路线的看法?

答:公司建成光伏科学与技术全国重点实验室,持续进行高强度研发投入,已全面覆盖Topcon、HJT、IBC、钙钛矿、叠层电池等技术,目前来看TOPCon的优势还是非常明显的,是未来几年的主流技术。近期公司在TOPCon技术上又实现了突破,打开了TOPCON效率的天花板,自主研发的N型i-TOPCon电池最高效率达25.9%,突破了FraunhoferISE保持7年的纪录,刷新了N型单晶硅TOPCon电池效率的世界纪录,未来还将进一步提升20-30W,使得TOPCon组件的正面功率继续上一个大台阶,未来与BC组件正面功率的劣势会缩小10W甚至持平,而背面功率的优势有90W,TOPCon的双面应用场景的综合功率更高。

IBC在正面功率和外观有一定优势,在部分屋顶市场有一定的竞争力。一代PIBC已经没有竞争力,但是目前的二代BC(即TBC技术)还不成熟,成本高1毛/W,溢价6-10分/W,盈利没有优势;设备固定投资高1亿/GW以上,投资收益低。HJT目前仍然成本较高,尤其是设备初始投资太高,仍需降本增效。

钙钛矿方面,天合的叠层测试效率已经达到34.2%。目前TOPCon+钙钛矿叠层是产业化价值最高的方向,公司已联合了11家企业共同成立了江苏群创光伏技术有限公司。联合布局新一代光伏产品——晶硅叠层太阳电池,从材料、设备、工艺等方面重构光伏产业链,加速推进叠层电池的产业化进程

问:9.公司如何看待近期有媒体文章到的FirstSolar对国内几大组件商起专利诉讼的事件?

答:需要澄清的是,有一些文章的转述说FirstSolar已经“起诉”,这是不准确的,公司到目前为止没有收到法院方面任何材料。天合一直致力于长期、持续的高强度研发投入,对公司在专利知识产权方面的领先地位充满信心。天合和其他头部企业正积极维护并支持知识产权,以推动技术创新,提升行业整体技术水平。

天合光能(688599)主营业务:公司是一家全球领先的光伏智慧能源整体解决方案提供商,主要业务包括光伏产品、光伏系统、智慧能源三大板块。

天合光能2024年三季报显示,公司主营收入631.47亿元,同比下降22.16%;归母净利润-8.47亿元,同比下降116.67%;扣非净利润-10.7亿元,同比下降120.9%;其中2024年第三季度,公司单季度主营收入201.79亿元,同比下降36.41%;单季度归母净利润-13.73亿元,同比下降189.31%;单季度扣非净利润-14.67亿元,同比下降204.25%;负债率74.57%,投资收益-5.44亿元,财务费用9.26亿元,毛利率12.46%。

该股最近90天内共有15家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为20.92。

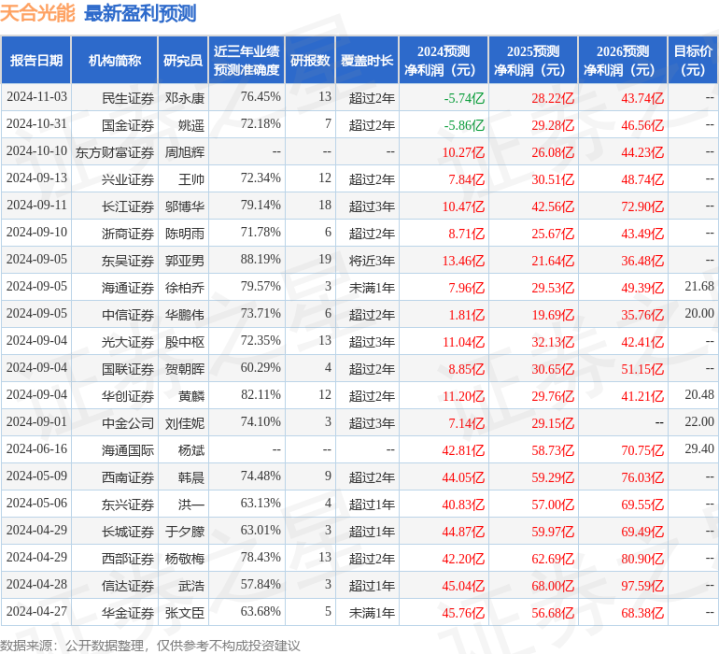

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出753.21万,融资余额减少;融券净流出1387.53万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。